¿Conviene invertir en ladrillo?

Con el costo de construcción es su mínimo de los últimos 15 años y la incertidumbre que reinó a lo largo de 2020, todos en algún momento pensamos en construir, comprar un inmueble en pozo o invertir en algún proyecto inmobiliario. Pero, ¿es una buena decisión invertir hoy en ladrillos?

Para responder a esta pregunta es útil ir por la inversa y contestar bajo qué condiciones NO convendría invertir en ladrillos. Así, podemos identificar 3 supuestos bajos los cuales una inversión en ladrillos no traería buenos resultados:

1. Caída en el costo de la construcción futuro.

2. Caída en el número de operaciones (caída de demanda).

3. Mayores impuestos o trabas a la construcción.

Costo de la Construcción

Una caída en el costo de la construcción futuro generaría que si construyo hoy, mañana ese mismo inmueble va a ser más barato de construir. Por lo tanto, al querer venderlo no puedo cargarle a mi costo histórico una rentabilidad sino que me tengo que basar en el costo de reposición actual de ese inmueble (que es más bajo que el costo que realmente incurrí). Esto me deja con dos alternativas: mantener el inmueble hasta que vuelvan a subir los precios o vender para inmediatamente construir un inmueble nuevo aprovechando el menor costo y continuar la rueda.

Esa situación fue la que sufrieron quienes construyeron en 2019. Aquel que construyó un dúplex en 2019 con un costo de US$ 550 el m2 y no pudo vender en ese momento (fue el caso de muchos debido a la pandemia) hoy compite contra el que está construyendo a un costo de US$350 el m2 es decir un 36% más barato. Es por esto que actualmente hay tanta oferta de dúplex, sobre todo de particulares que no quieren bajar el precio y prefieren esperar.

El costo de la construcción en dólares tocó mínimos en octubre, llegando a valores similares a los de 2002/03 pero de a poco va recuperándose.

Esta recuperación depende principalmente del comportamiento del tipo de cambio vs inflación. Cuando baja el tipo de cambio real aumenta el costo de construcción, o en otras palabras, cuando es barato viajar al exterior es caro construir y viceversa.

El tipo de cambio real actual (en dólar blue) es muy superior a la media de los últimos 20 años por lo que con el tiempo debería volver a sus valores promedio, es decir la devaluación debería ser inferior a la inflación. Así, al igual que lo sucedido en los periodos 2003/2011 o 2013/2017, el tipo de cambio se va atrasando lentamente al ser utilizado como un ancla de expectativas para contener la inflación. En consecuencia, esto generaría que el costo de construcción en dólares continúe aumentando.

Número de Operaciones o Demanda de Inmuebles

Si no hay demanda por tu producto no hay venta. Hay múltiples variables que afectan la demanda por inmuebles y por consiguiente el número de operaciones inmobiliarias realizadas. Las dos variables más significativas son la existencia de crédito hipotecario y el salario promedio en dólares.

Crédito hipotecario: Los planes Procrear actuales son marginales, y para realmente activar el sector se debería pensar en algo transversal como lo fueron los créditos UVA. Al ser una decisión puramente política lo dejo fuera de este análisis.

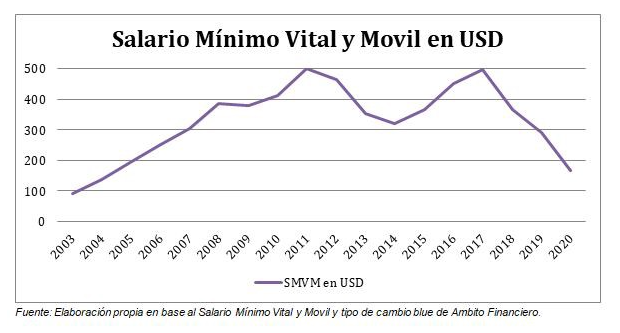

Salario promedio en dólares: Esta medida se relaciona también a cuántos salarios necesito para comprar una casa. No hace falta ver ningún gráfico para saber que el salario promedio en dólares actualmente está en sus valores mínimos o que necesito años de trabajo para comprar una casa (más de 25 años según salario promedio). Sin embargo, a futuro si los salarios continúan evolucionando a la par de la inflación y el tipo de cambio, como dijimos anteriormente, aumenta por debajo, se podría esperar una recomposición salarial en dólares de la población, aumentando su capacidad de compra y por consiguiente la demanda de inmuebles.

Estos cambios en la demanda a su vez, se reflejan en variaciones en los precios de venta. Es decir, un incremento en el número de operaciones provoca una suba en los precios de venta; y viceversa.

Un elemento adicional a considerar es la ubicación, ya que la demanda o el grado de volatilidad de los precios dependerá en gran medida de donde se sitúe el proyecto. “Location, location, location” es una de las frases más escuchadas en la jerga y con mucha razón. Un departamento ubicado en Nueva Córdoba o Palermo no sufre tanto una caída de precio en una crisis y su precio se recupera con mayor velocidad que uno ubicado en las periferias.

Impuestos y Regulaciones a la Construcción

Analizar el impacto fiscal y normativo en Argentina es indispensable. Un nuevo impuesto o reglamentación puede borrar cualquier ganancia proyectada. Si bien es difícil predecir las futuras decisiones de gobernantes, si podemos analizar el contexto y las restricciones a las cuales se enfrentan.

La industria de la construcción es un fuerte dinamizador de la economía al ser mano de obra intensiva. El mismo Keynes la utilizaba de ejemplo para aplicar políticas expansivas. Luego de un año con una caída del PBI mayor al 10%, incentivar la industria de la construcción es un paso casi obligatorio y ya se escucharon sucesivos anuncios sobre posibles blanqueos y beneficios fiscales para inversiones de este tipo.

Conclusión

Como conclusión, luego de analizar los puntos anteriores podemos arriesgar que los costos de construcción no van a continuar bajando, que la demanda de inmuebles se va a reactivar y que el gobierno necesita de esta reactivación, por lo que probablemente salgan nuevas medidas que incentiven la construcción.

No hay que dejar de mencionar el contexto mundial, ya que las bajas tasas de interés y exceso de liquidez en el mundo está provocando la suba de precios de commodities, como la soja, lo que aumenta el ingreso de dólares al país, permitiendo sostener un tipo de cambio bajo por más tiempo y aumentando la riqueza del sector agrícola, que en el interior del país tiene una alta propensión a invertir en inmuebles.

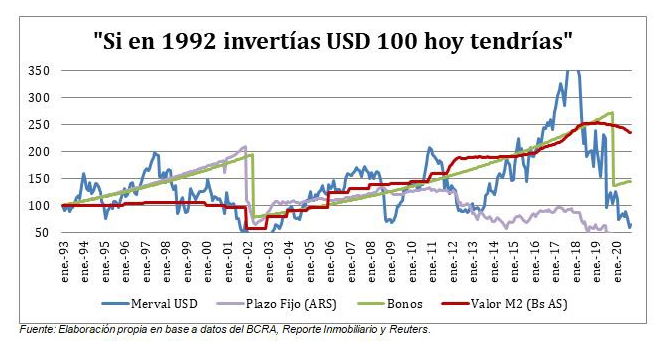

Adicionalmente, independientemente de lo que pueda suceder a futuro, incluir inversiones de este tipo en la cartera es una excelente forma de diversificar el riesgo del portafolio global, ya que la correlación de los inmuebles con el resto de los activos financieros es baja. Un ejemplo de esto puede verse en el siguiente gráfico, donde el valor del m2 evoluciona con una baja volatilidad en comparación a otras inversiones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}